益税优享 REITs基础设施领域税务政策与受托管理股权投资基金融合思考

随着我国基础设施领域不动产投资信托基金(REITs)试点工作的稳步推进,其作为盘活存量资产、拓宽融资渠道、深化金融供给侧结构性改革的重要工具,正日益受到市场各方的广泛关注。在这一背景下,如何构建与完善适应REITs发展的税务政策体系,并有效衔接其作为“受托管理股权投资基金”的特殊属性,成为推动市场健康、可持续发展的关键议题。本文将从税务政策视角出发,对基础设施公募REITs的涉税环节进行梳理,并探讨其在受托管理框架下的优化路径。

一、基础设施公募REITs的涉税环节与现行政策概览

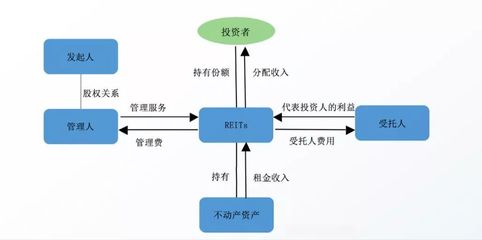

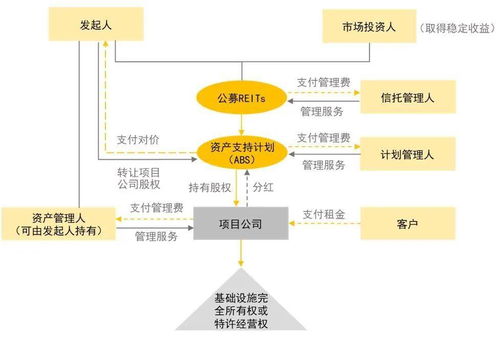

基础设施REITs通常采用“公募基金+资产支持专项计划(ABS)+项目公司”的多层结构。这一复杂结构导致其运营全链条涉及多个纳税主体和税种,主要包括:

- 设立与资产重组阶段:原始权益人将基础设施项目注入项目公司,可能涉及企业所得税、增值税、土地增值税、契税等。尽管部分税收政策(如企业所得税特殊性税务处理、契税免征等)为重组提供了一定支持,但土地增值税等税负的不确定性仍是原始权益人面临的主要顾虑之一。

- 运营与分配阶段:项目公司运营收入需缴纳增值税及附加、企业所得税等。REITs层面,基金取得项目公司分红,若符合条件可适用企业所得税免税政策;但向投资者分配收益时,个人投资者与机构投资者的所得税处理存在差异,税制透明度与公平性有待提升。

- 资产处置与退出阶段:涉及资产转让的资本利得税,相关税收政策的清晰度与可预测性对长期资本形成至关重要。

当前政策已通过递延纳税、差额征税等方式给予了一定优惠,但整体税制仍显复杂,重复征税风险在部分环节依然存在,影响了REITs产品的收益率吸引力与市场流动性。

二、作为“受托管理股权投资基金”的税务特性与挑战

基础设施REITs在法律关系上属于“公开募集基础设施证券投资基金”,其基金管理人履行的是受托管理职责。这一定位带来以下税务思考:

- 税收透明体诉求:理想的REITs税收模式是将其视为税收透明体或导管体,仅在投资者层面征税,避免基金层面的重复征税。我国现行政策在项目公司分红至基金环节的免税安排上已体现这一理念,但尚未完全贯通至整个链条。如何进一步强化其“受托管道”的税收中性地位,是政策完善方向。

- 管理人角色与税务责任:基金管理人作为受托人,并非资产的所有者,但其在运营、决策中产生的费用、收益如何税务处理,需有清晰界定。管理人的绩效报酬(如超额收益分成)的税务性质(是服务收入还是投资收益分成)也直接影响其税负。

- 投资者税务处理的统一性与简便性:作为受托管理的集合投资工具,REITs应致力于为各类投资者(尤其是数量庞大的个人投资者)提供统一、便捷的税务申报体验。目前不同类型投资者税负不一、代扣代缴机制尚不完善,增加了投资复杂性和合规成本。

三、政策优化思考与建议:迈向“益税优享”

为促进基础设施REITs市场高质量发展,真正实现“益税优享”(即税收有益于市场优化、投资者享受税制便利),建议从以下几方面深化思考:

- 推动税收立法,明确透明体原则:考虑在税收法律法规层面明确符合条件的基础设施REITs作为税收透明体的地位,系统性地消除设立、运营、分配环节潜在的重复征税,稳定市场长期预期。

- 细化重组税收政策,降低设立成本:进一步明确并优化资产重组环节,特别是土地增值税的处理规则,探索更优惠的递延或减免政策,降低原始权益人的发行门槛和成本。

- 优化运营与分配环节税制:统一和简化投资者收益分配的所得税政策,研究对个人投资者投资于基础设施REITs的分红收益给予更优惠的税率或定额免税政策,提升产品吸引力。明确基金管理人各类收入的税务处理标准。

- 加强征管协同与纳税服务:税务部门与证券监管、行业自律组织加强协作,针对REITs多层结构的特点,建立高效的税收征管协调机制。为基金管理人和投资者提供清晰的税收指引和便捷的纳税服务,降低合规风险。

- 鼓励长期投资与社会责任:可探索将REITs投资于特定领域(如新能源、保障性租赁住房、新基建等)的税收激励措施,引导资本投向国家战略支持的基础设施领域,实现经济效益与社会效益的统一。

基础设施REITs的健康发展离不开与之相匹配的、清晰、中性、高效的税务政策体系。通过厘清其作为“受托管理股权投资基金”的税务逻辑,系统性地优化从设立到退出的全周期税收安排,不仅能够有效提升产品的竞争力与市场活力,更能为构建现代化基础设施投融资体制提供坚实的财税制度保障,最终实现投资者、原始权益人、管理人与公共利益的多方共赢。

如若转载,请注明出处:http://www.aifutianxia.com/product/73.html

更新时间:2026-06-19 23:53:19